Inwestycje pozytywnie zaskoczyły 29 sierpnia 2024 r.

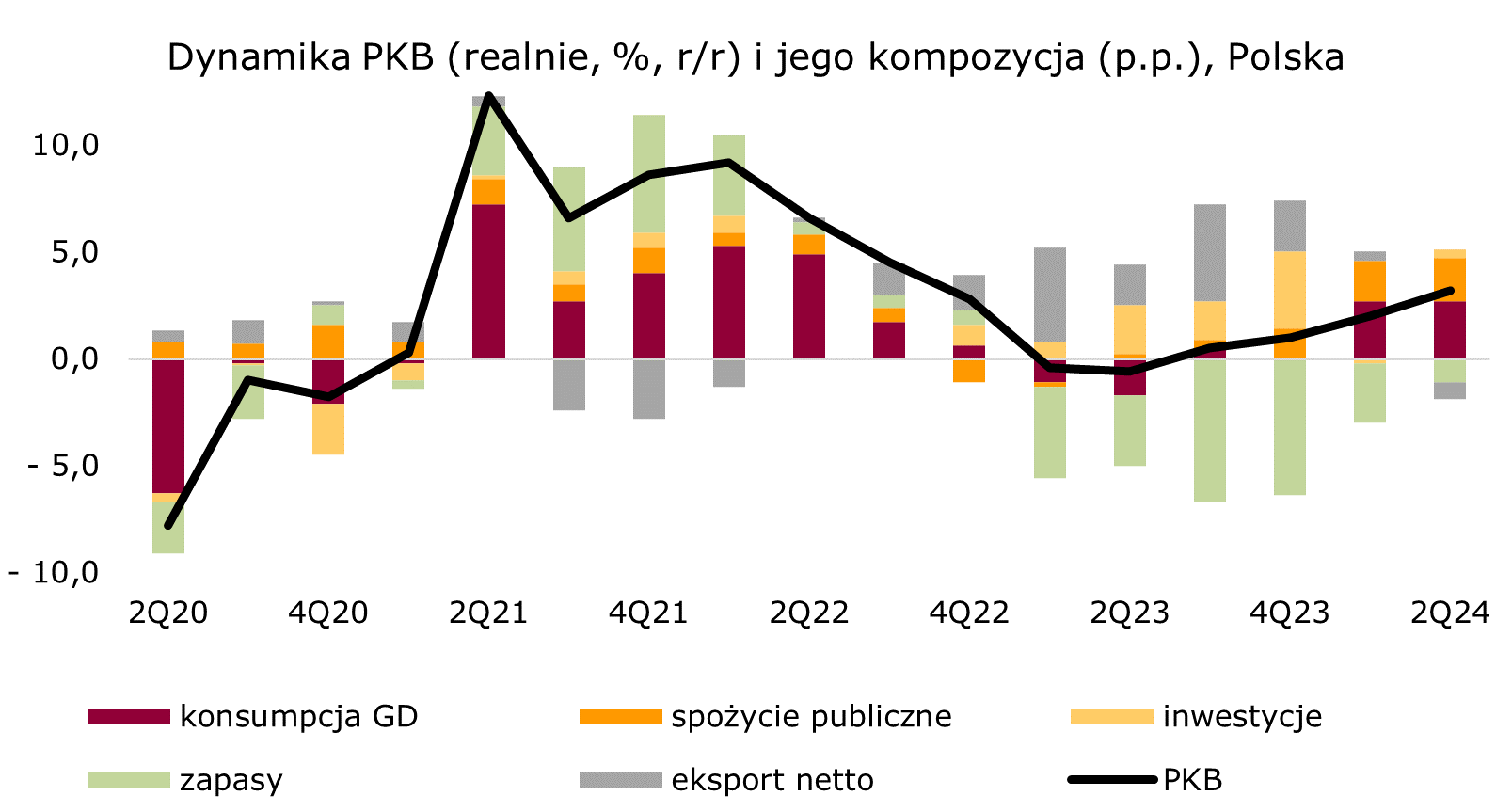

Dane o PKB za 2Q’24 były zgodne wcześniejszym, szybkim szacunkiem PKB. Dynamika PKB w 2Q’24 przyspieszyła realnie do 3,2% r/r wobec 2,0% r/r kwartał wcześniej. Odczyt był wyraźnie powyżej naszej prognozy i konsensusu rynkowego. Po wyrównaniu sezonowym PKB wzrósł najszybciej od 4Q’23, o 1,5% k/k, co dodatkowo na tle poprzednich ośmiu kwartałów jest wynikiem bardzo dobrym. W ujęciu sektorowym po spadku w poprzednim kwartale obserwujemy wzrosty w wartości dodanej w przemyśle (+3,3% k/k sa) oraz budownictwie (+1,7% k/k sa). Wzrost w handlu osłabił się. 1H’24 charakteryzowała się ożywieniem gospodarczym wspieranym najmocniej spożyciem, zarówno tym prywatnym, jak i publicznym. Niespodziankę sprawiły inwestycje, które wzrosły wobec oczekiwanego przez nas spadku.

Utrzymało się solidne tempo spożycia ogółem (ok. 6,0% r/r). Dynamika konsumpcji indywidualnej wzrosła o 0,1 p.p., do 4,7% r/r, a spożycia publicznego obniżyła się zaledwie o 0,2 p.p., do 10,7% r/r. W 2Q’24 realny wzrost wynagrodzeń pozostał solidny, co wspierało konsumpcję gospodarstw domowych. W 2H’24 spodziewamy się dalszego wzrostu dynamiki konsumpcji prywatnej, choć ryzykiem może być wzrost skłonności do oszczędzania w warunkach wysokich stóp procentowych. Inwestycje wzrosły w 2Q’24 o 2,7% r/r wobec spadku o 1,8% r/r kwartał wcześniej (2,5% k/k sa po spadku o 2,7% k/k sa), czemu raczej sprzyjały wydatki sektora publicznego (KPO, na obronność), co powinno być kontynuowane w 2H’24.

Drugi kwartał z rzędu wzrost PKB utrzymywany jest właściwie dzięki konsumpcji. W 2Q’24 konsumpcja indywidualna wsparła wzrost PKB o 2,7 p.p., podczas gdy spożycie publiczne o 2,0 p.p. Wobec tych wielkości udział inwestycji był skromny (0,4 p.p). Szósty kwartał z rzędu utrzymuje się ujemna kontrybucja zapasów, przy czym jej udział zmalał do -0,7 p.p. w 2Q’24. Prognozujemy, że w 2H’24 zobaczymy już dane na plusie. Eksport netto odjął od wzrostu PKB 0,8 p.p., co nie dziwi wobec solidnego wzrostu konsumpcji wewnętrznej i utrzymującego się rachitycznego popytu zewnętrznego.

Dzisiejsze dane o PKB były wyższe niż nasze i rynkowe prognozy. Pozytywną niespodziankę przyniosły szczególnie inwestycje, które odnotowały wzrost wobec oczekiwanego spadku. W 2H’24 spodziewamy się jeszcze wyższej dynamiki PKB niż w 1H’24, a w całym 2024 spodziewamy się tempa wzrostu PKB powyżej 3%. Głównym filarem wzrostu PKB pozostanie popyt krajowy.

Źródło: GUS, opracowanie własne

Drugi kwartał z rzędu wzrost PKB utrzymywany jest właściwie dzięki konsumpcji. W 2Q’24 konsumpcja indywidualna wsparła wzrost PKB o 2,7 p.p., podczas gdy spożycie publiczne o 2,0 p.p. Wobec tych wielkości udział inwestycji był skromny (0,4 p.p). Szósty kwartał z rzędu utrzymuje się ujemna kontrybucja zapasów, przy czym jej udział zmalał do -0,7 p.p. w 2Q’24. Prognozujemy, że w 2H’24 zobaczymy już dane na plusie. Eksport netto odjął od wzrostu PKB 0,8 p.p., co nie dziwi wobec solidnego wzrostu konsumpcji wewnętrznej i utrzymującego się rachitycznego popytu zewnętrznego.

Dzisiejsze dane o PKB były wyższe niż nasze i rynkowe prognozy. Pozytywną niespodziankę przyniosły szczególnie inwestycje, które odnotowały wzrost wobec oczekiwanego spadku. W 2H’24 spodziewamy się jeszcze wyższej dynamiki PKB niż w 1H’24, a w całym 2024 spodziewamy się tempa wzrostu PKB powyżej 3%. Głównym filarem wzrostu PKB pozostanie popyt krajowy.

Źródło: GUS, opracowanie własne